社長日誌

社長日誌

広島市佐伯区より、弊社ブログ読者の皆様 おはようございます。

一週間の始まりを前に気分をリフレッシュ&お仕事に役立つ情報を提供しますね。

「お天道様大好き!」【まさちゃん】はFacebook上で本年1月末より動き出しています。

何々、耳より情報?

◎⇒わたしの名刺に「QRコード」リアル(反対:バーチャル)な場面で役立つアイデイア

左側:Facebook 右側:タナカ株式会社ホームページ

さて、Facebook上での友達より昨日、米中間の熾烈な(持久)戦争に関して悩ましさ

感じておられ、コメントを頂きました。

まずは、関連写真を添付します。

富士通総研エグゼクテイブ・フェロー 第一生命経済研究所 首席エコノミスト

➀ 早川 英男 (上) ➁ 永濱 利廣 (上)

週刊東洋経済2019/4/6号

〈経済を見る眼〉➀(者)『アベノミクス6年間での「発見」』

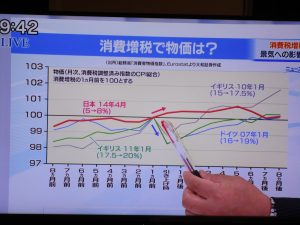

まず、第一に、巨額の国債残高の半分を日銀が保有するほどの大胆な金融緩和でも

2%の物価上昇率目標が達成されなかった。

「物価は貨幣的現象」でないことが、完膚なきまで(無傷なところがないほど徹底的)に

証明されたといえよう。

以前から、名目金利がゼロになった後に

マネタリーベース(日銀が世の中に直接的に供給するお金〈例示〉市中に出回っている

お金である流通現金「日本銀行券発行高」+「貨幣流通高」+「日銀当座預金」=合計)

を増やしても、何の効果もないことは「経済理論」知られていた。

かつて筆者(早川)は、構造的な人手不足(生産年齢人口の減少&単純労働者の市場からの排除包含)

人手不足がある以上、時間がかかっても2%目標達成されると考えていたが、6年間の実験が

示したのは、驚くほどの賃金・物価の粘着性、いわば「物価は歴史的現象」だろう。

長きにわたるデフレ(反対:インフレ)の中で、値上げをしないことがノルム(規範)

として定着してしまったからだろう。

だとすれば、バブル期でさえ物価上昇率は1%程度だったという歴史的与件に加え、

バブル崩壊後の不良債権問題に十分な対処ができず、結局1997~98年の金融危機にまで

至ってしまったこと(その後デフレが始まる)の負の遺産はあまりにも大きかったと

言わざるをえない。

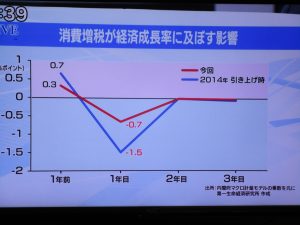

第二に、金融緩和でデフレ脱却さえ実現すれば高成長との見方もあったが、過去6年間

平均成長率は1.2%止まりだった。これでは「戦後最長」、ないしそれに近い景気拡大にも

かかわらず実感が乏しいのは当たり前だ。

〈以下参考写真〉

強力な第3の矢=成長戦略なしに金融財政政策だけでは潜在成長は高まらないというのが、

経済学者・エコノミスト多数派〈見解〉。

潜在成長率1%足らず(内閣府推計1.0%vs.日銀推計:内閣府推計方式が実態経済に適合/

永濱利廣➁談話~日銀推計0.8%)である以上、高成長が実現しないのは当然にすぎない。

しかし、潜在成長率の内訳を見ると、そこには大きな驚きがある。

筆者らが、高成長は難しいと考えていたのは、高齢化に伴なって労働投入が減少すると想定

していたからだ。だが、高齢者や女性の労働参加率の上昇によって、労働投入はむしろ

潜在成長率の押上に寄与している。

逆に潜在成長率を押し下げているのは、経済全体としての生産性を示す全要素生産性(TFP)

の上昇率の大幅な低下である。TFP上昇率はアベノミクスの前に1.0%強だったが、

足元は0.2%以下まで低下しているのだ。

これは、アベノミクスの課題が潜在成長率を高めるような成長戦略の推進にあることをはっきり

示してしる。 〈以下参考写真〉

〈以下見える化〉チャレンジ!【まさちゃん】

最近の投稿

最近の投稿